Замена брендов металлорежущего инструмента на производстве: есть ли экономическая выгода?

Как мы знаем, затраты на металлорежущий инструмент - это лишь одна из статей затрат на металлообрабатывающие производства. Существует также и другие статьи расходов, которые очень существенны и игнорировать их или рассматривать по отдельности в отрыве друг от друга неверно, так как себестоимость и качество изделия зависят от эффективной работы всей технологической цепочки.

Основные затраты машиностроительных предприятий включают в себя:

- Затраты на заготовки

- Затраты на оборудование

- Затраты на производственные помещения

- Затраты на энергетические ресурсы (электроэнергия, коммуникации здания) и т.д.

- Затраты на зарплаты персоналу и т.д.

Поскольку затраты на производство являются взаимосвязанными параметрами, то, как правило, изменение затрат в любой из статей во многих случаях автоматически влечет за собой изменения затрат на все остальные статьи расходов и, как следствие, изменение себестоимости продукции.

Позвольте привести пример.

Предположим, что предприятие закупило станок, производительность которого в два раза выше, чем производительность старого оборудования. Как это повлияет на статьи расходов?

- Затраты на производственные помещения. Данная статья расходов также изменится. С большой вероятностью, расходы уменьшатся.

- Затраты на энергетические ресурсы. Эти затраты также изменятся и, скорее всего, уменьшатся. Однако, это лишь предположение, так как мы не знаем точных требований к помещению.

- Затраты на заготовку (в большинстве случаев не изменятся, но возможно снижение стоимости за счет оптовых заказов).

- Затраты на оборудование. В этом случае, мы можем с уверенностью говорить об изменении данного параметра, так как разное оборудование имеет разную стоимость и амортизацию.

Таким образом, изменение одной из статей расходов компании и замена одного из параметров обработки (увеличение производительности, снижение стойкости инструмента и т.д.) часто приводит к изменению всех статей расходов.

Давайте попробуем проанализировать, какой из параметров инструмента больше всего влияет на себестоимость продукции и, как следствие, на прибыль предприятия.

Согласно учебникам по экономике производства, затраты на режущий инструмент составляют 3-5% от себестоимости продукции или 5-15% от стоимости механической обработки деталей.

Давайте графически изобразим стандартные затраты и прибыль предприятия.

Как видно из графика, инструмент не является значительной статьёй расходов. Однако, сокращение этой статьи также может быть полезным. Например, если мы уменьшим затраты на инструмент вдвое, не теряя при этом в стойкости и скорости обработки, прибыль производства может вырасти на 1,5-3%.

К сожалению, на практике это практически невозможно. В реальной жизни почти никогда не бывает так, чтобы новый бренд имел те же параметры резания, но отличался только ценой. Обычно инструмент отличается не только ценой, но и другими характеристиками, такими как стойкость и производительность.

Для более оптимального анализа, необходимо определить насколько сильно каждый из параметров влияет на себестоимость продукции.

Итак, давайте рассмотрим вопрос стойкости инструмента. Если мы увеличим стойкость инструмента благодаря применению другого бренда, но при этом не сможем повысить режимы обработки, то это позволит сократить затраты на инструмент пропорционально увеличению его стойкости. В то же время, количество станкочасов может сократиться на 1-3% за счет уменьшения количества остановок станка для смены инструмента. В совокупности это может привести к уменьшению себестоимости продукции примерно на 1%. Это довольно неплохой результат, но следующий параметр гораздо более важен:

Увеличение производительности.

Рассмотрим, что произойдет, если мы заменим инструмент на более качественный, и в результате замены производительность оборудования увеличится на 20%. Это приведет к сокращению количества станкочасов на 20%. Поскольку стоимость станкочасов составляет около половины себестоимости продукции, себестоимость продукции снизится на 10%. Это увеличит чистую прибыль на 10-15%. Более того, мы сможем производить на 20% больше продукции, так как у нас появятся высвобожденные станкочасы.

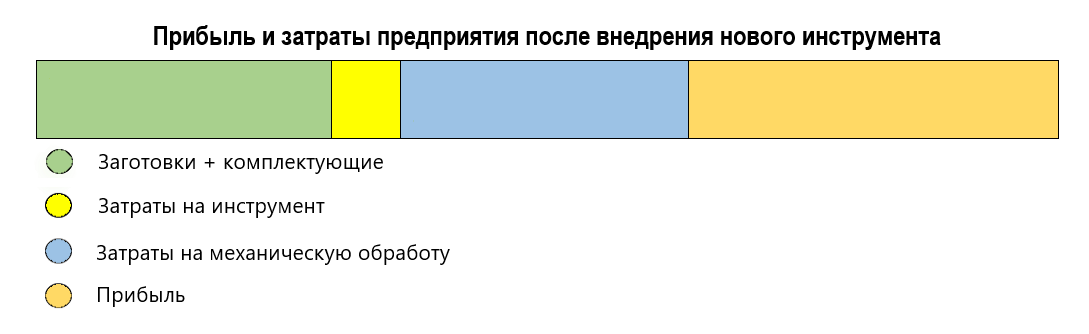

Графически это можно представить следующим образом:

Таким образом, даже если мы увеличим затраты на инструмент в два раза, но при этом повысим производительность на 20%, то прибыль все равно будет существенна.

Мы получаем прибыль благодаря увеличению производительности и на 10%. И даже если при этом мы выделяем 6% вместо 3% на закупку инструмента, мы все равно получаем прибыль от 4%.

Это очень хороший показатель. Но нужно помнить, что увеличение производительности инструмента повышает экономические показатели только в случае, если стоимость оборудования высока (оборудование новое и современное), а также если это серийное производство, станки с ЧПУ, где время, затрачиваемое на резание, весьма значительно.

Рассмотрим ситуацию, когда настройка оборудования занимает значительную часть рабочего времени. (Это может быть связано с проблемами в организации труда, а также с экспериментальным производством сложных деталей, требующих использования большого количества инструментов, и другими факторами).

В таком случае прибыль и затраты предприятия до внедрения нового инструмента будут выглядеть следующим образом:

Где 20% - это затраты времени на процесс резания. Соответственно, если мы увеличиваем производительность на 20% благодаря использованию нового инструмента, то экономим всего 4% от себестоимости механической обработки продукции. Т.е. всего 2% от себестоимости продукции. И если при этом стоимость нового инструмента выше в три раза, то внедрение нового инструмента может оказаться нецелесообразным.

Также обратите внимание, что в этой статье приведены общие машиностроительные нормы финансовых затрат, которые могут сильно отличаться не только в зависимости от типа производства, но и от страны и региона. Ведь стоимость аренды помещений и зарплаты рабочим неравномерны по всей стране. Также в некоторых производствах могут отсутствовать некоторые затраты. Например, для производства, которое выполняет только токарную обработку для определенного предприятия на заготовках предприятия, будет почти полностью отсутствовать статья расходов на заготовки и комплектующие.

Все это вносит серьезные коррективы в целесообразность замены одного производителя инструмента на другого. Точный расчет с учетом всех параметров производства позволит выбрать наиболее оптимального производителя.

Мы предлагаем вам испытать продукцию китайско-шведской компании AHNO на вашем производстве. Если возникнут вопросы по этому вопросу или вы хотите получить акты о сравнительных испытаниях, свяжитесь с нами.

Комментариев пока нет